平成30年分の年末調整における留意事項

年末調整も大詰めの時期になりました。

平成30年分の年末調整においては、配偶者控除及び配偶者特別控除の控除額の改正に伴い、

各種申告書等の様式も改正されています。

年末調整の際に発行する源泉徴収票や源泉徴収簿の様式も変更されていますので、

再度、確認しておきましょう。

「給与所得者の配偶者特別控除申告書」が、平成30年分から

「給与所得者の配偶者控除等申告書」に改められました。

これに伴い、「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」

(兼用様式)についても、平成30年分からは、「給与所得者の保険料控除申告書」と

「給与所得者の配偶者控除等申告書」の2種類の様式改められました。

平成30年分の年末調整において、配偶者控除又は配偶者特別控除の適用を受けるためには、

「平成30年分 給与所得者の扶養控除等(異動)申告書」の「源泉控除対象配偶者」欄への

記載の有無にかかわらず、「給与所得者の配偶者控除等申告書」を会社(給与の支払者)に

提出する必要があることを、社員(給与所得者)に伝えておきましょう。

●源泉徴収簿について

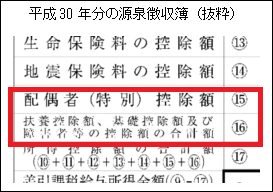

源泉徴収簿の⑮欄の「配偶者特別控除額」が「配偶者(特別)控除額」に改められました。

また、⑯欄の「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額」が

「扶養控除額、基礎控除額及び障害者等の控除額の合計額」に改められました。

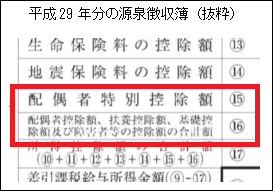

これらに伴い、配偶者控除額については、平成29年分の源泉徴収簿においては、

⑯欄の「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額」に

含めて記載することになっていましたが、平成30年分からの源泉徴収簿においては、

⑮欄の「配偶者(特別)控除額」に記載することとされました。

(変更前)

(変更後)

☆源泉徴収簿⑯欄の計算を容易にする早見表についても、

配偶者控除額のことを省いた新たな「平成30年分の扶養控除額、

基礎控除額及び障害者等の控除額の合計額の早見表」が公表されています。

平成30年分の年末調整においては、配偶者控除及び配偶者特別控除の控除額の改正に伴い、

各種申告書等の様式も改正されています。

年末調整の際に発行する源泉徴収票や源泉徴収簿の様式も変更されていますので、

再度、確認しておきましょう。

留意事項:各種申告書等の見直し

●給与所得者の配偶者控除等申告書について「給与所得者の配偶者特別控除申告書」が、平成30年分から

「給与所得者の配偶者控除等申告書」に改められました。

これに伴い、「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」

(兼用様式)についても、平成30年分からは、「給与所得者の保険料控除申告書」と

「給与所得者の配偶者控除等申告書」の2種類の様式改められました。

平成30年分の年末調整において、配偶者控除又は配偶者特別控除の適用を受けるためには、

「平成30年分 給与所得者の扶養控除等(異動)申告書」の「源泉控除対象配偶者」欄への

記載の有無にかかわらず、「給与所得者の配偶者控除等申告書」を会社(給与の支払者)に

提出する必要があることを、社員(給与所得者)に伝えておきましょう。

●源泉徴収簿について

源泉徴収簿の⑮欄の「配偶者特別控除額」が「配偶者(特別)控除額」に改められました。

また、⑯欄の「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額」が

「扶養控除額、基礎控除額及び障害者等の控除額の合計額」に改められました。

これらに伴い、配偶者控除額については、平成29年分の源泉徴収簿においては、

⑯欄の「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額」に

含めて記載することになっていましたが、平成30年分からの源泉徴収簿においては、

⑮欄の「配偶者(特別)控除額」に記載することとされました。

(変更前)

(変更後)

☆源泉徴収簿⑯欄の計算を容易にする早見表についても、

配偶者控除額のことを省いた新たな「平成30年分の扶養控除額、

基礎控除額及び障害者等の控除額の合計額の早見表」が公表されています。